Рефинансирование ипотеки или досрочное погашение кредита другим банком. Пошаговая инструкция по выполнению этой процедуры и подводные камни. А также преимущества такого шага с учетом изменений 2024 года. В обзоре представлены только актуальные материалы.

- Рефинансирование ипотеки: что нужно знать

- Регистрация нового залога на квартиру

- Рефинансирование ипотеки: процедура оформления — пошаговая инструкция

- Как рефинансировать ипотеку под более низкий процент в 2024 году

- ТОП 7 лучших предложений банков

- Рефинансирование ипотеки: советы специалистов

- Рефинансирование ипотеки: плюсы и минусы

- Ипотечный калькулятор

- Видео по теме

- ТОП-10 самых частых ошибок при рефинансировании ипотечного кредита

- Заключение

Рефинансирование ипотеки: что нужно знать

Существует принципиально 2 разных термина:

- Реструктуризация долга — это услуга, которая применяется для заемщиков, находящихся в статусе дефолта. То есть не в состоянии выплачивать свои обязательства. Она позволяет получить облегчение финансовой нагрузки по кредитованию и оставаться клиентом того же банка.

- При рефинансировании ипотечного обязательства заключается новая сделка. Чаще всего, с другим банком под более низкую процентную ставку.

Причем рефинансировать ипотеку под более низкий процент выгодно обеим сторонам: клиенту и банку. Заемщик экономит свои деньги, более того получает увеличение кредитуемого периода. Но, а для банковского учреждения — обеспечение еще одного постоянного и благонадежного клиента.

Ставки рефинансирования и перечень необходимых документов, а также дополнительные условия предоставления нового ипотечного кредитования в разных банках могут отличаться.

Важно знать некоторые тонкости, когда выгодна процедура рефинансирования:

- Разница в ставках рефинансирования составляет не менее 2% годовых.

- Выплачено не менее половины ипотечного долга.

- Заявитель оформил валютную ссуду ранее 2015 года.

- У клиента два и более крупных кредита.

- Недовольство обслуживанием финансовой организации.

- Смена валюты по данному договору.

Предварительно стоит просчитать дополнительные расходы, связанные с оформлением нового банковского обязательства. К ним относятся:

- оценка недвижимости;

- страхование;

- уплата госпошлины.

Заново собираются все необходимые документы согласно требованиям второго банка. По срокам это все может занять от двух — трех месяцев. Если с погашением первого ипотечного долга возникали проблемы (несвоевременная оплата, задолженность). То в получении второго могут отказать.

Регистрация нового залога на квартиру

Недвижимость в ипотечном кредитовании юридически считается собственностью с обременением. Владелец не может вносить изменения в перепланировку квартиры, сдавать или дарить ее другому человеку.

Чтобы снять обременения, нужно написать соответствующее заявление в старом банке с отметкой о выполнении обязательств.

После получения справки это может занять месяц и более. Необходимо обратиться в МФЦ для наложения нового обременения. Прием заявления проводиться только после уплаты госпошлины.

Рефинансирование ипотеки: процедура оформления — пошаговая инструкция

Как только Вы оцените плюсы и минусы такой процедуры, можно приступать к подготовке документов. В первую очередь стоит узнать, можно ли рефинансировать ипотеку в выбранном банке.

Отказ может поступить, если клиент имеет неблагоприятную кредитную историю, нарушал сроки погашения текущего ипотечного долга. К тому же он часто меняет работу или не может подтвердить свое финансовое положение.

Алгоритм действий:

- Принять решение о целесообразности рефинансирования своего обязательства в другом банке.

- Изучить все выгодные предложения и сравнить условия кредитования.

- Оформить и подать документы, предварительно получив одобрение заявки на ипотеку.

- Уточнить условия страхования.

- Подписать договора в новом банке и досрочно погасить в старом.

- Сдать документы для переоформления залога.

Стоит отметить, что перевод средств на погашение действующего ипотечного обязательства проходит между финансовыми учреждениями автоматически.

Сбор и рассмотрение документов могут занять некоторое время. Шансы на одобрение повысятся, если у заемщика хорошая кредитная история, нет дополнительных финансовых обязательств, стабильный доход.

Большое значение имеет и то, были ли проблемы с погашением ранее. При наличии задолженности, несвоевременной оплаты кредитных взносов или долгов по коммунальным услугам. Рассчитывать на одобрение нового кредита будет практически невозможно.

Полезные материалы: Ипотека АИЖК (ДОМ.рф) в 2024г.: что такое, условия программы, участники, льготы (Ипотечный калькулятор)

Как рефинансировать ипотеку под более низкий процент в 2024 году

Оценивая все «за» и «против» погашения старого ипотечного долга новым, не следует забывать и о возможных минусах. В частности, рефинансировать не рекомендуется в последние два – три года, а также при оставшейся сумме менее 1 000 000 рублей. Лучше всего заемщику поинтересоваться у кредитора о действующих программах понижения процентной ставки.

В 2024 году ожидается много новых госпрограмм по предоставлению льгот населению. Именно потому, способы сэкономить есть и без оформления данной процедуры.

А вот, где и через какие лучше банковские организации ее оформлять, рассмотрим ниже.

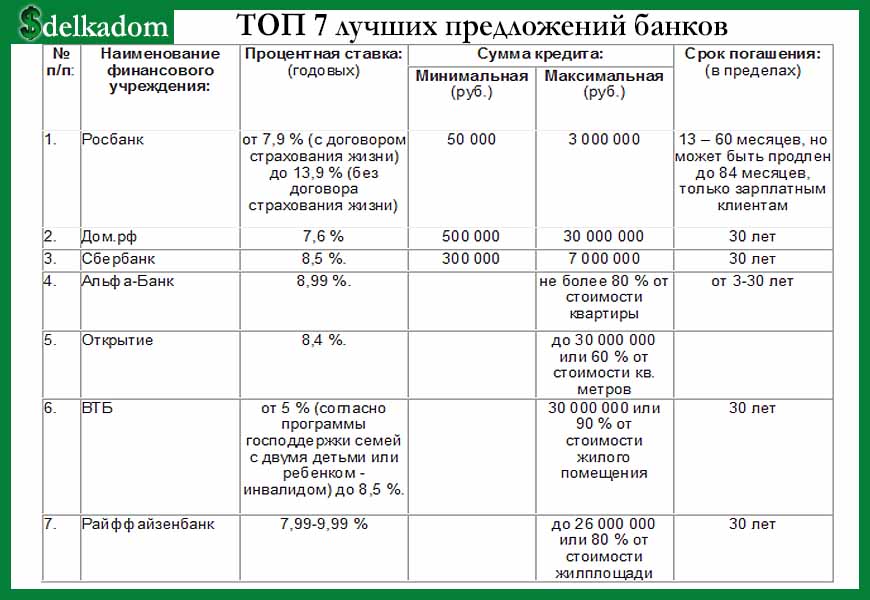

ТОП 7 лучших предложений банков

Как видно из рейтинга финансовых учреждений, рефинансировать долг в Россельхозбанке будет чуть менее выгодным. Так как даже ВТБ банк занимает в нем только 6 позицию. Хотя эти данные могут поменяться в течение 2024 года. Возраст заемщика по требованию большинства кредиторов — от 21—75 лет, трудовой стаж — не менее 6 месяцев текущего и 12 месяцев общего.

Финансовая организация может отказать, если средняя зарплата за последние 3 – 6 месяца не превышала 15 000 рублей. Если заемщик отказывается от оформления страхового титула, это чревато добавлением ставки до 6 % годовых.

Рефинансирование ипотеки: советы специалистов

Можно ли рефинансировать ипотеку в том же банке, где ее брал

Конечно, лучше всего попробовать данную процедуру в том же банке, в котором она оформлена. Из плюсов: больше шансов на одобрение, нет необходимости предоставлять полный комплект документов и страховать недвижимость повторно. К сожалению, кредитор не охотно идет в данном случае навстречу. Но шансы есть всегда!

Как рефинансируется ипотека повторно, сколько раз и через какое время разрешается

Закон не ограничивает, сколько раз можно проводить процедуру рефинансирования на себя. Но обычно банки пристальней и тщательней проверяют клиентов, обратившихся за повторной процедурой. Предпочтительный период: примерно с пятого – восьмого года выплаты ипотеки.

Разрешается ли созаемщику рефинансировать ипотечный долг

Нет, даже с изменением состава созаемщиков. При выводе одного из них или включение другого возникают трудности.

Возможно ли рефинансирование военной ипотеки

Сейчас можно рефинансировать военную ипотеку по процентным ставкам 9% и ниже. Причем, это зависит от условий финансового учреждения.

Часть ипотеки погашена материнским капиталом, можно ли рефинансировать

Если часть данного обязательства была погашена материнским капиталом, то данная процедура возможна. Но при соблюдении ряда условий:

- Во-первых: все собственники недвижимости достигли совершеннолетия.

- Во-вторых: родители не выделяли доли своим детям в ипотечной квартире.

Из-за чего не одобряют рефинансирование ипотеки

Многие ипотечники, например, произносят фразу: «Хочу рефинансировать ипотеку мамы (другого родственника) на себя». Но при этом, получают отказ. Как правило, он чаще всего поступает неблагонадежным заемщикам, либо при предоставлении неполного комплекта необходимых документов.

Между тем, кредитор имеет право отказать клиенту по своему усмотрению, без объяснения причины.

Почему Сбербанк не рефинансирует свою ипотеку

Для финансовой организации — это право, а не обязательство. Вот почему получить отказ можно и без объяснения причин. Именно потому, никто не вправе воздействовать на положительное решение от него.

Рефинансирование ипотеки: плюсы и минусы

Выгодно или нет будет рефинансировать ипотеку, расскажет представитель банка «Открытие»:

Ипотечный калькулятор

Универсальный онлайн – калькулятор для расчета ставки рефинансирования.

Видео по теме

ТОП-10 самых частых ошибок при рефинансировании ипотечного кредита

Заключение

Выбирая, как уменьшить переплату по ипотечному долгу, обязательно стоит рассмотреть вариант рефинансирования в своем или другом банке.

Итак, данный обзор помог решить следующие вопросы. Прежде всего, как быстро провести процедуру рефинансирования в Сбербанке. Что выгоднее для клиента и в какое время лучше всего обратиться. Более того, в каком банке выгодней условия и ниже ставка рефинансирования.

Полезные материалы: Ипотечные каникулы в 2024 г.: что это такое, как их оформить и использовать (новые правила и закон)